目录

快速导航-

财税金融 | 金税四期背景下企业税务风险管理策略研究

财税金融 | 金税四期背景下企业税务风险管理策略研究

-

财税金融 | 大数据时代企业税务风险管理策略研究

财税金融 | 大数据时代企业税务风险管理策略研究

-

财税金融 | 国有企业税务信息化建设策略分析

财税金融 | 国有企业税务信息化建设策略分析

-

财税金融 | 新税制改革背景下建筑施工企业税务风险管理研究

财税金融 | 新税制改革背景下建筑施工企业税务风险管理研究

-

财税金融 | 运营管理视角下高速公路企业内部审计策略研究

财税金融 | 运营管理视角下高速公路企业内部审计策略研究

-

财税金融 | 大数据背景下企业财务风险预警系统构建路径分析

财税金融 | 大数据背景下企业财务风险预警系统构建路径分析

-

财税金融 | 工业制造企业财务风险预警机制构建策略分析

财税金融 | 工业制造企业财务风险预警机制构建策略分析

-

财税金融 | 国有企业会计监督机制策略研究

财税金融 | 国有企业会计监督机制策略研究

-

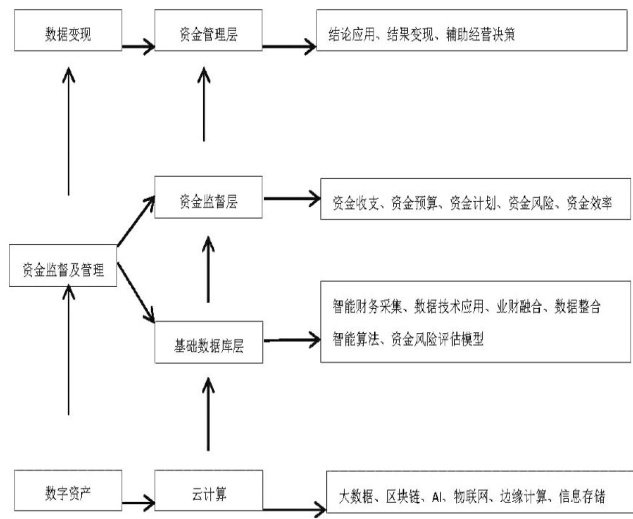

财税金融 | 企业资金与投资管理研究

财税金融 | 企业资金与投资管理研究

-

财税金融 | 企业存货核算问题及对策

财税金融 | 企业存货核算问题及对策

-

财税金融 | 公立医院财务内部控制建设研究

财税金融 | 公立医院财务内部控制建设研究

-

财税金融 | 信息化背景下企业财务报表分析策略分析

财税金融 | 信息化背景下企业财务报表分析策略分析

-

财税金融 | 企业投融资管理策略分析

财税金融 | 企业投融资管理策略分析

-

财税金融 | 风险管理视角下房地产企业投融资管理模式研究

财税金融 | 风险管理视角下房地产企业投融资管理模式研究

-

财税金融 | 风险管理背景下企业内部控制体系构建路径分析

财税金融 | 风险管理背景下企业内部控制体系构建路径分析

-

财税金融 | 财税大数据在企业税收风险管理中应用分析

财税金融 | 财税大数据在企业税收风险管理中应用分析

-

财税金融 | 普通公路企业投融资风险防控策略分析

财税金融 | 普通公路企业投融资风险防控策略分析

-

会计管理 | DIP付费模式下公立医院成本精细化管理策略研究

会计管理 | DIP付费模式下公立医院成本精细化管理策略研究

-

会计管理 | 国有企业全面预算管理体系构建策略研究

会计管理 | 国有企业全面预算管理体系构建策略研究

-

会计管理 | 企业应收账款管理中的问题与对策

会计管理 | 企业应收账款管理中的问题与对策

-

会计管理 | 医疗信息化企业会计核算中存在的问题和解决办法

会计管理 | 医疗信息化企业会计核算中存在的问题和解决办法

-

会计管理 | 公立医院全面预算管理体系构建策略探究

会计管理 | 公立医院全面预算管理体系构建策略探究

-

会计管理 | 数字化转型背景下企业电子发票应用策略研究

会计管理 | 数字化转型背景下企业电子发票应用策略研究

-

会计管理 | 公立医院财务信息化建设路径研究

会计管理 | 公立医院财务信息化建设路径研究

-

会计管理 | 企业财务预算编制问题及优化对策

会计管理 | 企业财务预算编制问题及优化对策

-

会计管理 | 基于业财融合的企业全面预算管理研究

会计管理 | 基于业财融合的企业全面预算管理研究

-

会计管理 | 基础设施运营企业全面预算管理策略分析

会计管理 | 基础设施运营企业全面预算管理策略分析

-

会计管理 | 探究民营企业预算管理面临困境与解决措施

会计管理 | 探究民营企业预算管理面临困境与解决措施

-

会计管理 | 国有企业资产清查措施分析

会计管理 | 国有企业资产清查措施分析

-

会计管理 | 业财融合背景下企业管理会计应用分析

会计管理 | 业财融合背景下企业管理会计应用分析

-

会计管理 | 国有企业财会监督体系建设对策探讨

会计管理 | 国有企业财会监督体系建设对策探讨

-

会计管理 | 建筑施工企业全面预算管理面临的困境及对策探究

会计管理 | 建筑施工企业全面预算管理面临的困境及对策探究

-

会计管理 | 中小企业财务管理信息化建设路径研究

会计管理 | 中小企业财务管理信息化建设路径研究

-

会计管理 | 财务共享模式下企业全面预算管理措施研讨

会计管理 | 财务共享模式下企业全面预算管理措施研讨

-

会计管理 | 房地产企业成本管理对策研究

会计管理 | 房地产企业成本管理对策研究

-

会计管理 | 全面预算管理体系的构建与实施

会计管理 | 全面预算管理体系的构建与实施

-

会计管理 | 煤炭企业成本控制策略分析

会计管理 | 煤炭企业成本控制策略分析

-

会计管理 | 企业投资预算管理对策分析

会计管理 | 企业投资预算管理对策分析

-

会计管理 | 基层医疗机构固定资产管理策略探讨

会计管理 | 基层医疗机构固定资产管理策略探讨

-

会计管理 | 企业管理会计在全面预算管理中应用研究

会计管理 | 企业管理会计在全面预算管理中应用研究

-

会计管理 | 探析新电改背景下的发电企业成本管控措施

会计管理 | 探析新电改背景下的发电企业成本管控措施

-

会计管理 | 科研单位财务报表编制策略研究

会计管理 | 科研单位财务报表编制策略研究

-

会计管理 | 大数据视角下企业全面预算管理策略分析

会计管理 | 大数据视角下企业全面预算管理策略分析

-

会计管理 | 内部控制视角下医院全面预算管理应用研究

会计管理 | 内部控制视角下医院全面预算管理应用研究

-

会计管理 | 供电企业实施全面预算管理的分析与探讨

会计管理 | 供电企业实施全面预算管理的分析与探讨

-

会计管理 | 企业会计报表分析策略研究

会计管理 | 企业会计报表分析策略研究

-

会计管理 | 国企全面预算管理策略分析

会计管理 | 国企全面预算管理策略分析

-

会计管理 | 战略导向视角下国有企业全面预算管理研究

会计管理 | 战略导向视角下国有企业全面预算管理研究

-

会计管理 | 融媒体中心构建财务共享模式路径研究

会计管理 | 融媒体中心构建财务共享模式路径研究

-

运营管理 | 农产品产业链数字化转型研究

运营管理 | 农产品产业链数字化转型研究

-

运营管理 | 企业人工智能技术在财务管理中应用分析

运营管理 | 企业人工智能技术在财务管理中应用分析

-

运营管理 | 不同发展周期下企业财务战略对策分析

运营管理 | 不同发展周期下企业财务战略对策分析

-

运营管理 | 国企财务战略管理策略分析

运营管理 | 国企财务战略管理策略分析

-

运营管理 | 高质量发展背景下国有企业集中采购策略探析

运营管理 | 高质量发展背景下国有企业集中采购策略探析

-

运营管理 | 国有企业内部控制体系建设路径分析

运营管理 | 国有企业内部控制体系建设路径分析

-

运营管理 | 财务风险管理视角下企业内部控制措施分析

运营管理 | 财务风险管理视角下企业内部控制措施分析

-

运营管理 | 内部控制视角下国有企业内部审计在国有企业内部控制建设中的应用研究

运营管理 | 内部控制视角下国有企业内部审计在国有企业内部控制建设中的应用研究

-

运营管理 | 高职院校业财融合策略探讨

运营管理 | 高职院校业财融合策略探讨

-

运营管理 | 企业财务战略规划路径分析

运营管理 | 企业财务战略规划路径分析

-

运营管理 | 制造企业内部控制策略探究

运营管理 | 制造企业内部控制策略探究

-

人力资源 | 国有企业人力资源战略规划策略分析

人力资源 | 国有企业人力资源战略规划策略分析

-

人力资源 | DRG付费模式下医院绩效考核管理探究

人力资源 | DRG付费模式下医院绩效考核管理探究

-

人力资源 | 企业薪酬福利管理策略分析

人力资源 | 企业薪酬福利管理策略分析

-

市场营销 | 体验经济背景下奢侈品品牌营销策略研究

市场营销 | 体验经济背景下奢侈品品牌营销策略研究

-

市场营销 | 智慧景区建设背景下旅行社产品开发策略分析

市场营销 | 智慧景区建设背景下旅行社产品开发策略分析

-

市场营销 | 乡村振兴视野下农村特色产业发展策略分析

市场营销 | 乡村振兴视野下农村特色产业发展策略分析

登录

登录