目录

快速导航-

卷首语 | 春播布局 业绩为王

卷首语 | 春播布局 业绩为王

-

一周财经 | 图说

一周财经 | 图说

-

一周财经 | 国家统计局:11月份制造业采购经理指数(PMI)为49.2%

一周财经 | 国家统计局:11月份制造业采购经理指数(PMI)为49.2%

-

一周财经 | 《关于增强消费品供需适配性进一步促进消费的实施方案》印发

一周财经 | 《关于增强消费品供需适配性进一步促进消费的实施方案》印发

-

一周财经 | 数说

一周财经 | 数说

-

封面专题 | 科技金融领航银行万亿信贷赋能科创生态

封面专题 | 科技金融领航银行万亿信贷赋能科创生态

-

宏观 | 人民币升值加速支撑慢牛延续

宏观 | 人民币升值加速支撑慢牛延续

-

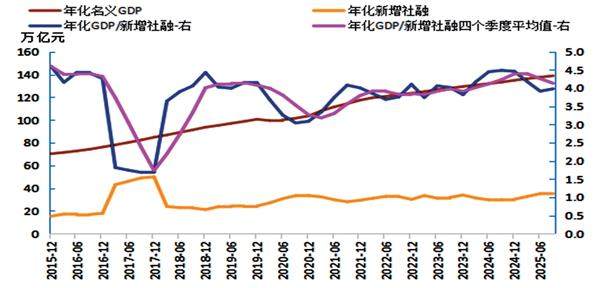

宏观 | 15万亿元2026年新增政府债券规模推演

宏观 | 15万亿元2026年新增政府债券规模推演

-

市场策略 | 收官行情重质 策略上可以防御为主

市场策略 | 收官行情重质 策略上可以防御为主

-

市场策略 | 券商板块并购再起波澜互联网金融潜力可观

市场策略 | 券商板块并购再起波澜互联网金融潜力可观

-

漫步华尔街 | 主持人语

漫步华尔街 | 主持人语

-

漫步华尔街 | 肯·费雪:投资需要常识 但不能盲目相信常识

漫步华尔街 | 肯·费雪:投资需要常识 但不能盲目相信常识

-

热点聚焦 | 三季报营收净利双增荣昌生物股价创出历史新高

热点聚焦 | 三季报营收净利双增荣昌生物股价创出历史新高

-

热点聚焦 | 从护理用品到康养旅游上市公司解锁“银发经济”新形态

热点聚焦 | 从护理用品到康养旅游上市公司解锁“银发经济”新形态

-

热点聚焦 | 铜价创历史新高紫金矿业、江西铜业等或迎量价齐升

热点聚焦 | 铜价创历史新高紫金矿业、江西铜业等或迎量价齐升

-

热点聚焦 | 固态电池产业化进程加速锂电设备环节率先受益

热点聚焦 | 固态电池产业化进程加速锂电设备环节率先受益

-

热点聚焦 | 科技龙头掀赴港上市热潮纳芯微、小马智行等位列其中

热点聚焦 | 科技龙头掀赴港上市热潮纳芯微、小马智行等位列其中

-

公司与产业 | 有机硅行业减产挺价“反内卷”相关龙头或迎价值重估

公司与产业 | 有机硅行业减产挺价“反内卷”相关龙头或迎价值重估

-

公司与产业 | 政策提振叠加企业创新旅游板块估值进入双轮驱动

公司与产业 | 政策提振叠加企业创新旅游板块估值进入双轮驱动

-

公司与产业 | 数据中心储能需求崛起锂电池产业迎新增长极

公司与产业 | 数据中心储能需求崛起锂电池产业迎新增长极

-

公司与产业 | 受益芯片涨价潮 晶圆制造厂商业绩普涨

公司与产业 | 受益芯片涨价潮 晶圆制造厂商业绩普涨

-

公司与产业 | 从美股到A股非公路车板块标的投资价值显现

公司与产业 | 从美股到A股非公路车板块标的投资价值显现

-

民间智慧 | 复杂震荡 等待下周消息明朗

民间智慧 | 复杂震荡 等待下周消息明朗

-

公司巡礼 | 赛力斯新能源汽车11月销量再破5万辆创新高获资本市场持续看好

公司巡礼 | 赛力斯新能源汽车11月销量再破5万辆创新高获资本市场持续看好

-

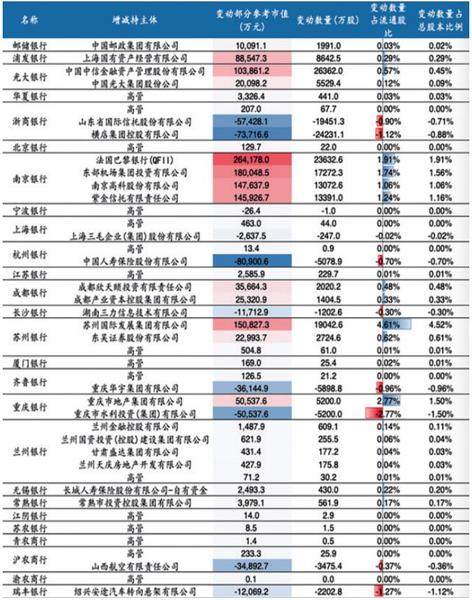

金融 | 银行中期“分红潮”配置窗口开启险资重仓这3只银行股

金融 | 银行中期“分红潮”配置窗口开启险资重仓这3只银行股

-

金融 | A股银行“增持潮”再现股东高管齐出手 估值修复窗口已开启?

金融 | A股银行“增持潮”再现股东高管齐出手 估值修复窗口已开启?

-

金融 | 险企ESG面面观:评级表现分化 人保估值低于人寿

金融 | 险企ESG面面观:评级表现分化 人保估值低于人寿

-

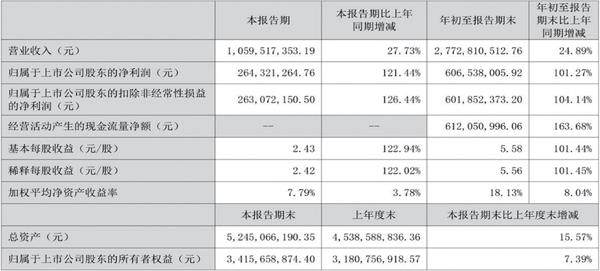

金融 | 江苏金租业绩稳增股息可观信披质量存在提升空间

金融 | 江苏金租业绩稳增股息可观信披质量存在提升空间

-

金融 | 信贷投放季节性放缓社融结构持续优化

金融 | 信贷投放季节性放缓社融结构持续优化

-

金融 | 公募REITs由基础设施扩容至商业不动产

金融 | 公募REITs由基础设施扩容至商业不动产

-

基金 | 公募群星建言献策2026年牛市投资思路出炉

基金 | 公募群星建言献策2026年牛市投资思路出炉

-

聚焦IPO | 获工业母机基金青睐微亿智造携“具身智能”启动IPO

聚焦IPO | 获工业母机基金青睐微亿智造携“具身智能”启动IPO

-

聚焦IPO | 健信超导获IPO批文核心技术打破垄断跻身全球前五

聚焦IPO | 健信超导获IPO批文核心技术打破垄断跻身全球前五

-

聚焦IPO | 成立5年估值55亿元小米、OPPO布局的“独角兽”启动IPO

聚焦IPO | 成立5年估值55亿元小米、OPPO布局的“独角兽”启动IPO

-

聚焦IPO | 中塑股份闯关创业板专精特新“小巨人”拟募资扩产

聚焦IPO | 中塑股份闯关创业板专精特新“小巨人”拟募资扩产

-

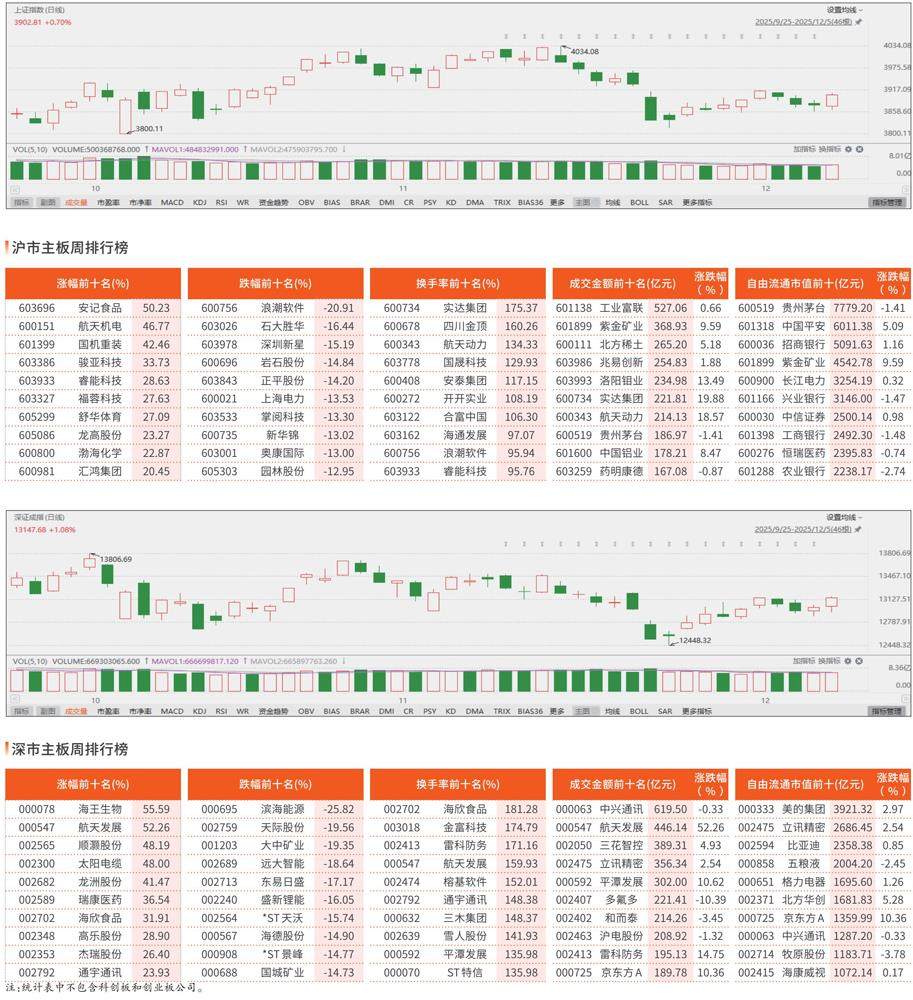

数据荟萃 | 沪指站上3900点

数据荟萃 | 沪指站上3900点

-

数据荟萃 | 沪市/深市主板观察

数据荟萃 | 沪市/深市主板观察

-

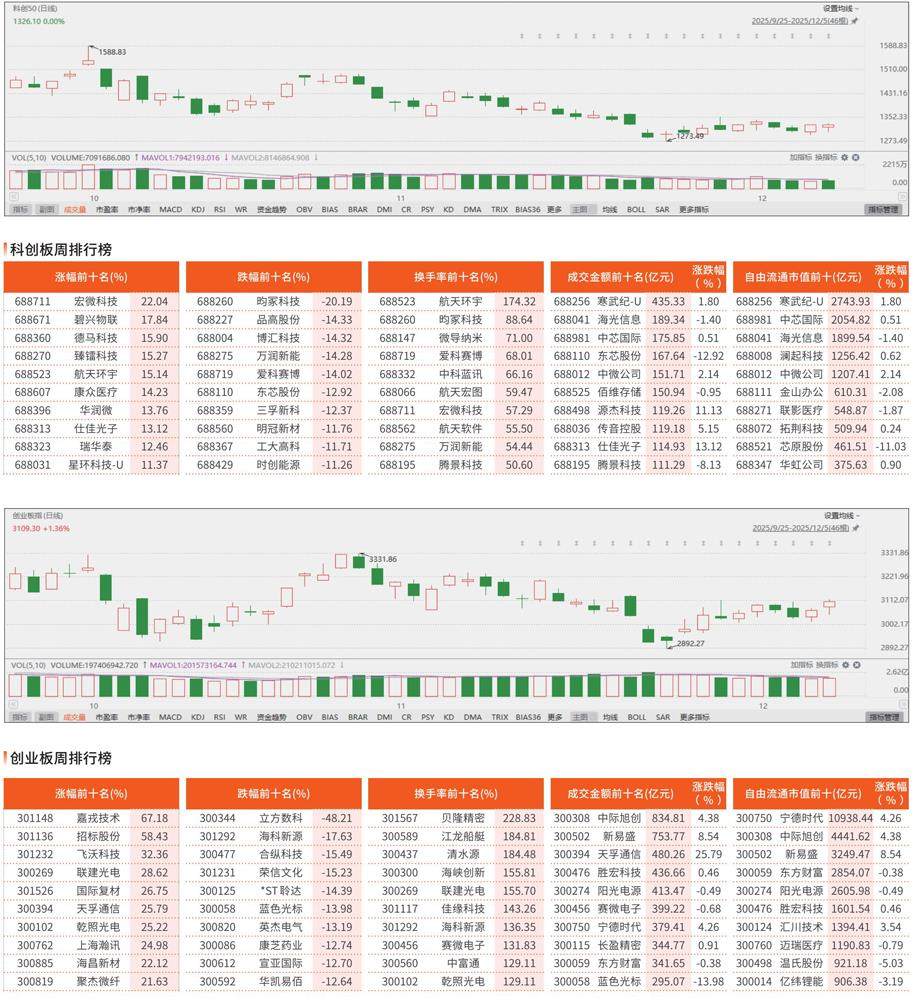

数据荟萃 | 科创板/创业板观察

数据荟萃 | 科创板/创业板观察

-

数据荟萃 | 北交所观察

数据荟萃 | 北交所观察

-

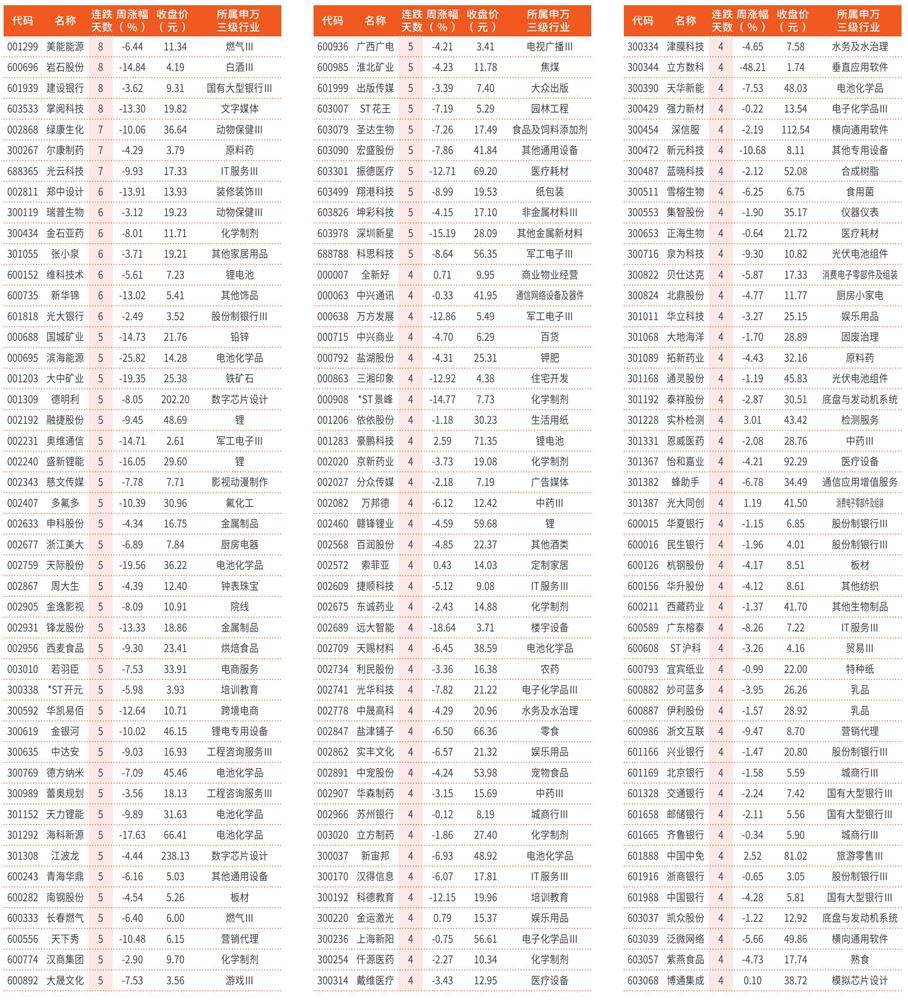

数据荟萃 | 本周连涨天数居前个股

数据荟萃 | 本周连涨天数居前个股

-

数据荟萃 | 本周连跌天数居前个股

数据荟萃 | 本周连跌天数居前个股

-

数据荟萃 | 融资统计(11月28日~12月4日)

数据荟萃 | 融资统计(11月28日~12月4日)

-

数据荟萃 | 融券统计(11月28日~12月4日)

数据荟萃 | 融券统计(11月28日~12月4日)

-

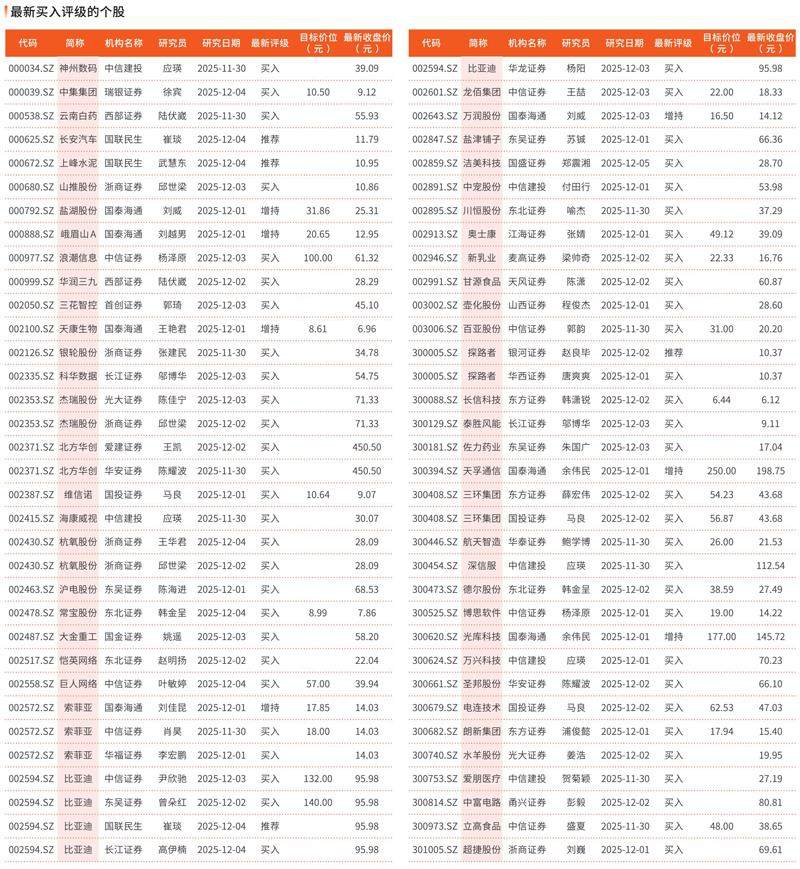

数据荟萃 | 券商最新研报荐股一览

数据荟萃 | 券商最新研报荐股一览

-

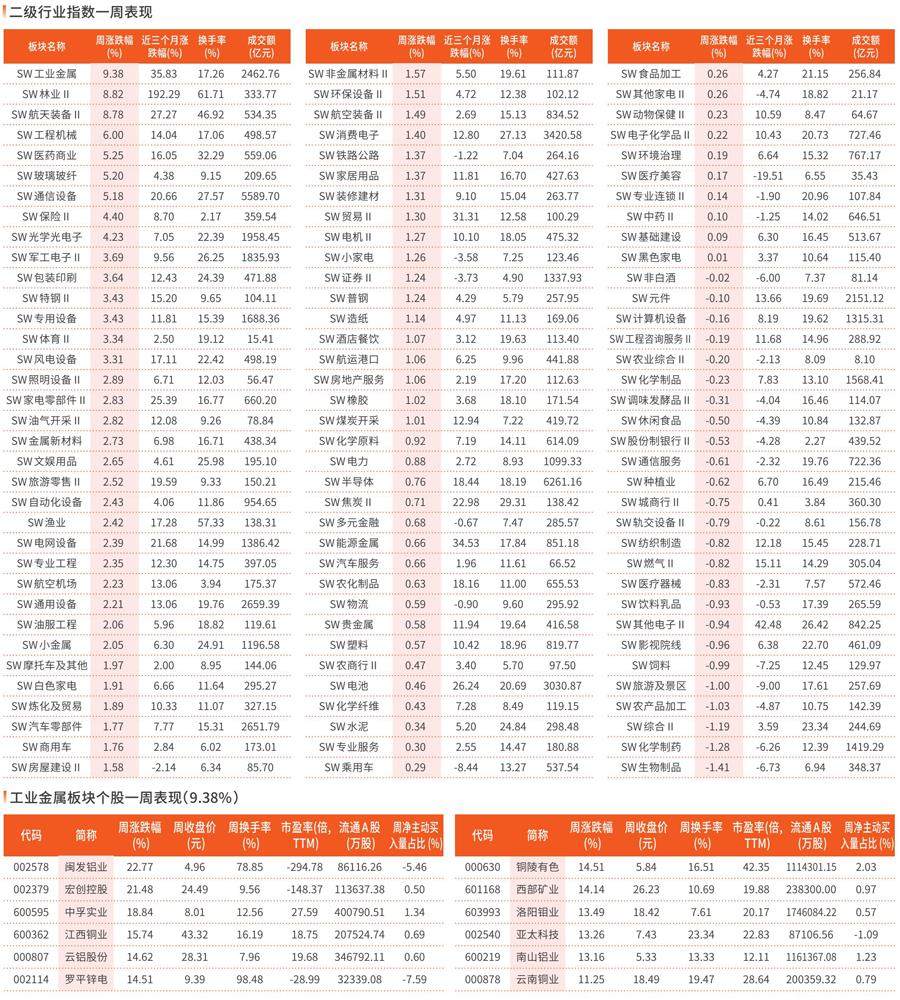

数据荟萃 | 一周行业指数及重点行业个股表现(12月1日~12月5日)

数据荟萃 | 一周行业指数及重点行业个股表现(12月1日~12月5日)

-

数据荟萃 | 一周市场热点及重点板块个股表现(12月1日~12月5日)

数据荟萃 | 一周市场热点及重点板块个股表现(12月1日~12月5日)

过往期刊

更多-

证券市场周刊

2025年45期 -

证券市场周刊

2025年44期 -

证券市场周刊

2025年43期 -

证券市场周刊

2025年42期 -

证券市场周刊

2025年41期 -

证券市场周刊

2025年40期 -

证券市场周刊

2025年39期 -

证券市场周刊

2025年38期 -

证券市场周刊

2025年37期 -

证券市场周刊

2025年36期 -

证券市场周刊

2025年35期 -

证券市场周刊

2025年34期 -

证券市场周刊

2025年33期 -

证券市场周刊

2025年32期 -

证券市场周刊

2025年31期 -

证券市场周刊

2025年30期 -

证券市场周刊

2025年29期 -

证券市场周刊

2025年28期 -

证券市场周刊

2025年27期 -

证券市场周刊

2025年26期 -

证券市场周刊

2025年25期 -

证券市场周刊

2025年24期 -

证券市场周刊

2025年23期 -

证券市场周刊

2025年22期 -

证券市场周刊

2025年21期 -

证券市场周刊

2025年20期 -

证券市场周刊

2025年19期 -

证券市场周刊

2025年18期 -

证券市场周刊

2025年17期 -

证券市场周刊

2025年16期 -

证券市场周刊

2025年15期 -

证券市场周刊

2025年14期 -

证券市场周刊

2025年13期 -

证券市场周刊

2025年12期 -

证券市场周刊

2025年11期 -

证券市场周刊

2025年10期 -

证券市场周刊

2025年09期 -

证券市场周刊

2025年08期 -

证券市场周刊

2025年07期 -

证券市场周刊

2025年06期 -

证券市场周刊

2025年05期 -

证券市场周刊

2025年04期 -

证券市场周刊

2025年03期 -

证券市场周刊

2025年02期 -

证券市场周刊

2025年01期

登录

登录